OECD GIR XML Schema와 GIR validation rules의 해석지침 수정사항 등을 반영하여

다음과 같이 홈택스 글로벌최저한세정보신고서 작성방법을 변경합니다.

1. 비율값 입력 관련 안내사항

- 실효세율 등 계산된 비율 값의 범위가 0(0%) ~ 1(100%)를 벗어난 경우의 입력방식을 안내합니다.

- 비율값이 음수(-)이면 0(0%)을 입력하고, 1(100%)을 초과하는 값이면 1(100%)으로 입력합니다.

2. 소유지분비율이 0%인 구성기업에 대한 [1.3.2.1.8.~10.] 구성기업의소유지분 구조 작성방법 안내

- 다국적기업그룹의 소유지분비율은 0%이나 지배력 등에 따라 글로벌최저한세 규칙상 구성기업에 해당하는 기업에 대한 [1.3.2.1.8.~10.] 구성기업의 소유지분 구조의 작성방법을 새로 마련하였습니다.

- 해당 구성기업에 대해 지배력 등을 보유한 최종모기업 등 구성기업의 납세자번호를 기재하고 소유지분에는 0%를 입력합니다.

- 소유지분비율의 합계는 100%가 되어야 하므로, 추가적으로 그룹외기업(전체)를 선택하고 해당 소유지분에는 100%를 입력합니다.

※ [1.3.3.] 신고대상 사업연도 중 기업구조 변동에서 소유지분을 입력하는 경우에도 동일합니다.

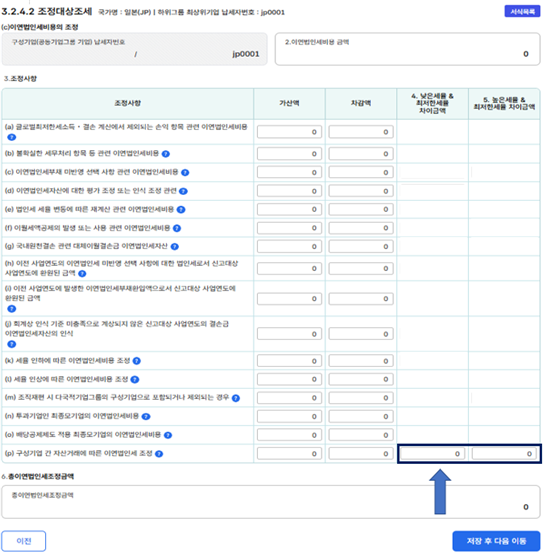

3. [3.2.4.2(c).4.~5.] 최저한세율로 재계산된 이연법인세비용의 차이금액

- 글로벌최저한세정보신고서는 이연법인세비용이 최저한세율보다 낮은 세율로 계상되었거나 높은 세율로 계상된 경우 최저한세율로 재계산하여 차이금액을 보고하도록 요구하고 있습니다.

- 종전 작성방법은 이연법인세비용의 조정사항별로 해당 차이금액을 입력하도록 요구하고 있었으나, 이번 변경으로 [3.2.4.2(c).4.~5.]의 차이금액은 각각 총액으로 입력해야 합니다.

- [3.2.4.2(c).4.~5.] 최저한세율보다 낮은 세율 또는 높은 세율로 계상된 이연법인세비용과 최저한세율로 재계산된 이연법인세비용의 차이 금액은 구성기업의 이연법인세 조정사항 중 “(p)구성기업 간 자산거래에 따른 이연법인세 조정사항 항목”에 총액으로 각각 입력합니다.

4. [3.2.4.4.(a)6.~9.] 적격국제해운부수소득·결손 작성방법

- [3.2.4.4.(a).6] 적격국제해운부수소득·결손의 유형은 OECD GIR XSD상 복수선택이 불가한 상황입니다. 따라서 [3.2.4.4.(a).6] 적격국제해운부수소득·결손의 유형이 국조령 제106조제2항제1호부터 제5호까지의 규정 중 여러 규정에 해당되는 경우에도, 반드시 하나만 선택합니다.

- 이에 따라 [3.2.4.4.(a).7] ~ [3.2.4.4.(a).9]의 값은 모두 총액으로 입력합니다.

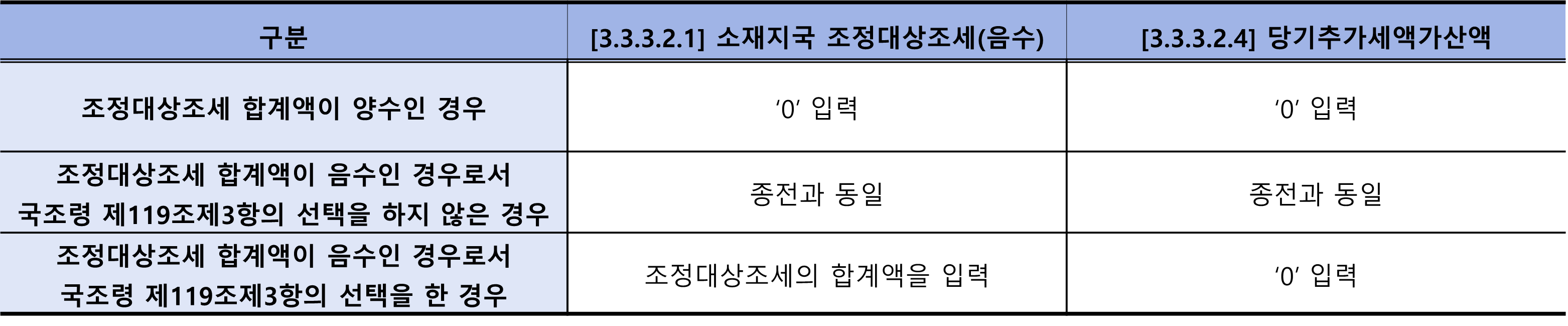

5. [3.3.3.2.] 「국조령」제119조제2항에 따른 당기추가세액가산액

(해당 소재지국의 글로벌최저한세소득·결손의 합계액이 음수인 경우 [3.3.3.2] 항목 필수입력)

- 소재지국의 글로벌최저한세소득·결손의 합계액이 음수인 경우에는 다음 표를 참고하여 해당 소재지국에 대해 [3.3.3.2] 「국조령」제119조제2항에 따른 당기추가세액가산액을 반드시 입력해야 합니다.

※ 국조령 제119조제3항의 선택을 한 경우에는 이월조정대상조세와 관련된 항목을 작성하여야 합니다.

1. 비율값 입력 관련 안내사항

- 실효세율 등 계산된 비율 값의 범위가 0(0%) ~ 1(100%)를 벗어난 경우의 입력방식을 안내합니다.

- 비율값이 음수(-)이면 0(0%)을 입력하고, 1(100%)을 초과하는 값이면 1(100%)으로 입력합니다.

2. 소유지분비율이 0%인 구성기업에 대한 [1.3.2.1.8.~10.] 구성기업의소유지분 구조 작성방법 안내

- 다국적기업그룹의 소유지분비율은 0%이나 지배력 등에 따라 글로벌최저한세 규칙상 구성기업에 해당하는 기업에 대한 [1.3.2.1.8.~10.] 구성기업의 소유지분 구조의 작성방법을 안내합니다.

- 해당 구성기업에 대해 지배력 등을 보유한 최종모기업 등 구성기업의 납세자번호를 기재하고 소유지분에는 0%를 입력합니다.

(관련경로)

GLOBEBody/GeneralSection/CorporateStructure/CE/Ownership/OwnershipPercentage

3. 적용면제 등의 사유로 추가세액이 ‘0’이 되지만 3장 글로벌최저한세 계산의 항목을 작성해야 하는 경우 Overall Computation 작성방법

⇒ OverallComoutation 작성의 필수값 요소*는 "0"으로 입력합니다.

* OverallComoutation의 필수값 : FANIL, AdjustedFANIL, NetGlobeIncome, IncomeTaxExpense, ETRRate, TopUpTaxPercentage, ExcessProfits, TopUpTax, ExessNegTaxExpense

4. [3.2.4.2(c).4.~5.] 최저한세율로 재계산된 이연법인세비용의 차이금액

- 글로벌최저한세정보신고서는 이연법인세비용이 최저한세율보다 낮은 세율로 계상되었거나 높은 세율로 계상된 경우 최저한세율로 재계산하여 차이금액을 보고하도록 요구하고 있습니다.

- 종전 작성방법은 이연법인세비용의 조정사항별로 해당 차이금액을 입력하도록 요구하고 있었으나, 이번 변경으로 [3.2.4.2(c).4.~5.]의 차이금액은 각각 총액으로 입력해야 합니다.

- AdjustmentItem="GIR2516"*의Recast item(Higher/Lower)에 해당 차이금액의 총액을 각각 입력합니다.

- 단, “GIR2516”요소 보고 값 자체가 없는 경우에는 Amount="0", AdjustmentItem=“GIR2516”을 생성한 후 입력합니다.

(관련경로)

JurisdictionSection/GLOBETax/ETR/ETRStatus/ETRComputation/CEComputation/AdjustedCoveredTax/DeferTaxAdjustAmt/Adjustments/AdjustmentItem

5. [3.2.4.4.(a)6.~9.] 적격국제해운부수소득·결손 작성방법

- [3.2.4.4.(a).6] 적격국제해운부수소득·결손의 유형은 OECD GIR XSD상 복수선택이 불가한 상황입니다. 따라서 [3.2.4.4.(a).6] 적격국제해운부수소득·결손의 유형이 국조령 제106조제2항제1호부터 제5호까지의 규정 중 여러 규정에 해당되는 경우에도, 반드시 하나의 코드(GIR2201~GIR2205)만 선택합니다.

- 이에 따라 [3.2.4.4.(a).7] ~ [3.2.4.4.(a).9]의 값은 모두 총액으로 입력합니다.

(관련경로)

JurisdictionSection/LowTaxJurisdiction/LTCE/IIR/NetGlobeIncome/IntShipngIncome/QualifiedAncShipIncome/Category

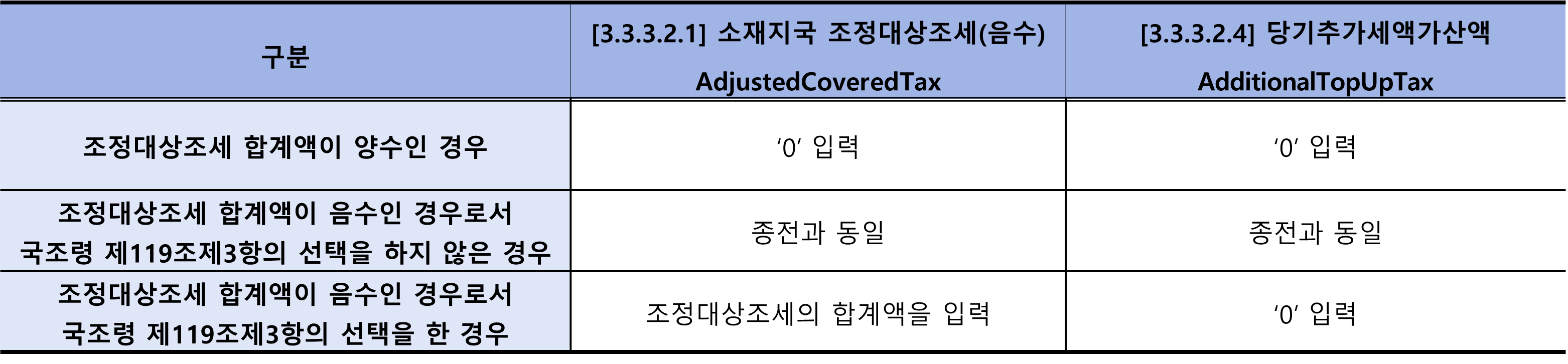

6. [3.3.3.2.] 「국조령」제119조제2항에 따른 당기추가세액가산액 작성방법

※ 국조령 제119조제3항의 선택을 한 경우에는 이월조정대상조세와 관련된 항목을 작성하여야 합니다.

(관련경로) : JurisdictionSection/GLOBETax/ETR/ETRStatus/ETRComputation/OverallComputation/AdditionalTopUpTax/Art4.1.5

7. 검증규칙 삭제

- Jurisdiction Section–OverallComputation(ERT Calculation) : 60025, 60026검증 삭제

- General Section–CE/Ownership : 70028검증 삭제

- Summary : 70042, 70043검증 삭제

- Jurisdiction Section–OverallComputation(TopUpTaxCalculation): 70092검증 삭제