국세청

알기 쉬운 양도소득세

양도소득세 신고가이드

양도소득세 신고가이드-

양도소득세 신고서식 작성요령

-

02양도소득금액 계산명세서

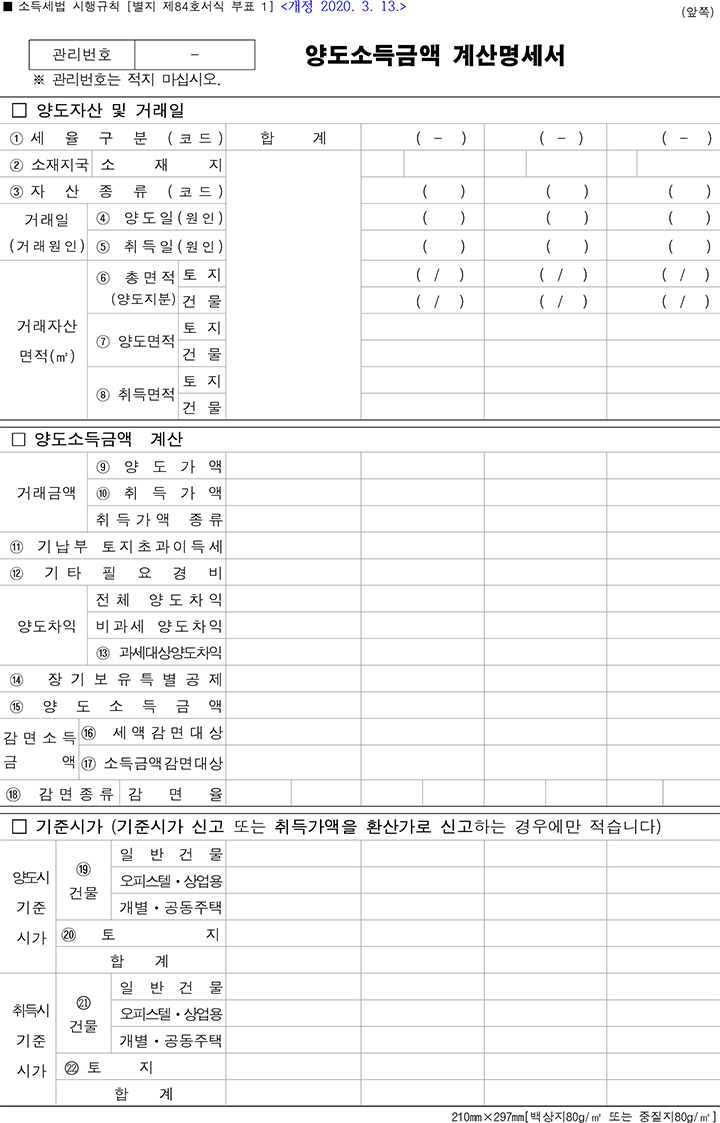

양도자산 및 거래일

- 1세율구분신고서식으로 복귀

- 다음의 세율구분 내용과 소재지 및 세율구분코드를 적습니다.

세율구분 내용과 소재지 및 세율구분코드 소

재

지

구

분소재지 세

율

구

분토지·건물 국

내국

외2년 이상

보유1년 이상

2년 미만

보유1년 미만

보유1년 미만

보유 주택

및

조합원

입주권미

등

기비상업용토지 다주택 2년 이상

보유1년 이상

2년 미만

보유1년 미만

보유지정지역 내 ’09.3.16 ~ ’12.12.31.

취득하여,

양도분

(2년이상

보유)지정 지역 내

1세대

3주택2년 이상 보유 1년 이상

2년 미만

보유1년 미만

보유1년이상보유 1년 미만

보유세율 6 ~ 42% 40% 6 ~ 42% 50% 40% 6 ~ 42% 70% 16 ~ 52% 40% 16 ~ 52% 50% 16 ~ 52% 26 ~ 62% 40% 26 ~ 62% 50% 26 ~ 62% 6 ~ 42% 16 ~ 52% 40% 16 ~ 52% 코드 1 2 코드 10 15 10 20 40 10 30 11 35 11 36 11 31 37 31 38 31 10 71 73 71 - 양도소득세율은 다음과 같이 보유기간, 비사업용 여부에 따라 달라집니다.

- 보유기간 1년 미만 : 50%

- 조정대상지역 내 주택 분양권 : 50% (단, 무주택 세대 등은 제외)

- 보유기간 1년 이상 2년 미만(주택 및 조합원 입주권 1년 이상) : 40%

비사업용토지를 1년 이상 2년 미만 보유시에는 40%와 비사업용토지세율을 적용하여 계산한 세액 중 큰 세액 적용 - 보유기간 2년 이상(주택 및 조합원입주권 1년 이상)

보유기간 2년 이상(주택 및 조합원입주권 1년이상) 양도소득세율 : 과세표준, 세율, 속산표 정보 과세표준 세율 속산표 1,200만원 이하 6% 과세표준 × 6% 1,200만원 초과 4,600만원 이하 15% (과세표준 × 15%) - 108만원 4,600만원 초과 8,800만원 이하 24% (과세표준 × 24%) - 522만원 8,800만원 초과 1억 5천만원 이하 35% (과세표준 × 35%) - 1,490만원 1억 5천만원 초과 3억원 이하 38% (과세표준 × 38%) - 1,940만원 3억원 초과 5억원 이하 40% (과세표준 × 40%) - 2,540만원 5억원 초과 42% (과세표준 × 42%) - 3,540만원 - 비사업용토지

비사업용토지 양도소득세율 : 과세표준, 세율, 속산표 정보 과세표준 세율 속산표 1,200만원 이하 16% 과표 × 16% 1,200만원 초과 4,600만원 이하 25% (과표 × 25%) - 108만원 4,600만원 초과 8,800만원 이하 34% (과표 × 34%) - 522만원 8,800만원 초과 1억 5천만원 이하 45% (과표 × 45%) - 1,490만원 1억 5천만원 초과 3억원 이하 48% (과표 × 48%) - 1,940만원 3억원 초과 5억원 이하 50% (과표 × 50%) - 2,540만원 5억원 초과 52% (과표 × 52%) - 3,540만원 - 미등기자산 70%

- 다음의 세율구분 내용과 소재지 및 세율구분코드를 적습니다.

- 2소재지신고서식으로 복귀

양도 자산의 소재지입니다.

- 3자산종류신고서식으로 복귀

- 다음의 자산종류 및 코드를 적습니다.

자산종류 및 코드 자산

종류토지·건물 부동산에 관한 권리 기타자산 토지 고가

주택일반

주택기타

건물지상권 전세권 등기된

부동산

임차권부동산을 취득 할 수 있는 권리 특정

주식영업권 시설물

이용권부동산과다

보유법인

주식코드 1 2 3 4 5 6 7 8 14 15 16 17

- 다음의 자산종류 및 코드를 적습니다.

- 4- ⑤ 거래일(거래원인)신고서식으로 복귀

- 거래일은 대금청산일이 분명한 경우 당해 자산의 대금을 청산한 날입니다.

- 다만, 대금청산 전에 소유권이전등기(등록 및 명의개서를 포함)를 한 경우에는 등기부·등록부 또는 명부 등에 기재된 등기접수일이고,

- 대금을 청산한 날이 분명하지 않은 경우에는 등기부·등록부 또는 명부 등에 기재된 등기·등록접수일 또는 명의개서일을 말합니다.

- 수용 및 공탁의 경우 「공익사업을 위한 토지 등의 취득 및 보상에 관한 법률」이나 그 밖의 법률에 따라 공익사업을 위하여 수용되는 경우에는 대금을 청산한 날, 수용의 개시일 또는 소유권이전등기접수일 중 빠른 날. 다만, 소유권에 관한 소송으로 보상금이 공탁된 경우에는 소유권 관련 소송 판결 확정일

- 자기가 건설한 건축물의 취득시기의 원칙은 사용승인서 교부일이며, 사용승인서 교부일 전에 사실상 사용하거나 임시사용승인을 받은 경우 사실상의 사용일 또는 임시사용승인을 받은 날 중 빠른 날이고, 건축허가를 받지 아니하고 건축하는 건축물은 사실상의 사용일

- 상속 또는 증여로 취득한 자산의 취득시기는 상속의 경우 상속개시일(사망일)이며, 증여의 경우 증여받은 날(증여등기접수일)임

- 환지처분시 양도 또는 취득시기는 「도시개발법」 또는 그 밖의 법률에 따른 환지처분으로 인하여 취득한 경우 환지 전의 토지의 취득일 다만, 교부받은 토지의 면적이 환지처분에 따른 권리면적보다 증가 또는 감소된 경우에는 그 증가 또는 감소된 면적의 토지에 대한 취득시기 또는 양도시기는 환지처분의 공고가 있은 날의 다음날

- 토지거래허가대상 토지를 거래하면서 대금청산 후 허가를 받은 경우 그 계약이 소급하여 유효한 계약이므로 대금청산일이 양도시기임

- 경락에 의하여 자산을 취득하는 경우의 취득시기는 경락인이 매각조건에 의하여 경매대금을 완납한 날

- 취득시기의 의제

1984.12.31. 이전에 취득한 부동산, 부동산에 관한 권리, 기타자산은 1985.1.1.에 취득한 것으로 봄

1985.12.31. 이전에 취득한 상장주식 및 비상장주식은 1986.1.1.에 취득한 것으로 봄

- 거래원인은 매매, 수용, 협의매수, 교환, 공매, 경매, 상속, 증여, 신축, 분양 등 해당 원인을 적습니다.

- 거래일은 대금청산일이 분명한 경우 당해 자산의 대금을 청산한 날입니다.

- 6총면적신고서식으로 복귀

양도자산의 전체면적을 적고, 양도지분은 별도로 적습니다.

- 7양도면적신고서식으로 복귀

⑥ 총면적 × 양도지분으로 산정한 면적을 적습니다.

- 8취득면적신고서식으로 복귀

양도면적에 대한 당초 취득시의 면적을 적습니다.

양도소득금액 계산

- 9양도가액신고서식으로 복귀

- 양도자와 양수자간에 실제로 거래한 금액입니다.

- 금전의 수수가 수반되지 않는 교환의 경우에는 인도한 자산의 가액

- 당사자간의 매매약정에 의하여 양도자가 부담할 양도소득세를 양수자가 부담하는 조건으로 계약을 체결한 후 양수자가 이를 이행한 때에는 대신 납부한 양도소득세액을 양도자의 양도소득세 계산시 산입(처음 1회에 한함)

- 부동산을 취득할 수 있는 권리는 양도일까지 투입된 원가에 권리금 상당액 가산

- 상속세·증여세 물납하는 경우에는 물납에 충당하는 자산의 수납가액(상속세·증여세 과세가액)

- 양도자와 양수자간에 실제로 거래한 금액입니다.

- 10취득가액신고서식으로 복귀

- 실지거래가액으로 하는 경우 : 취득에 실제 든 가액(별지 제84호 서식 취득가액 및 필요경비계산 상세 명세서의 ⑤번란의 금액)

- 매매사례가액에 의하는 경우 : 취득일 전후 3개월 이내의 매매사례가액

- 감정가액에 의하는 경우 : 취득일 전후 3개월 이내의 감정평가업자의 감정가액 2개 이상의 평균가액

- 환산취득가액에 의하는 경우 : 양도가액(⑨번) ×〔취득시기준시가(+) / 양도시기준시가(+)〕로 환산한 가액

- 취득가액 종류란 : 실지거래가액, 매매사례가액, 감정가액, 환산취득가액, 기준시가로 구분하여 적으며, 국외자산의 경우 실지거래가액, 해당정부평가액, 매매사례가액, 감정가액으로 구분하여 원화환산금액을 적습니다.

- 11기납부토지초과이득세신고서식으로 복귀

해당 양도토지에 대하여 기납부한 토지초과이득세가 있는 경우 기납부한 토지초과이득세액을 적습니다.

- 12기타 필요경비신고서식으로 복귀

취득당시 가액을 실지거래가액에 의하는 경우에는 자본적지출액 등(별지 제84호 서식 취득가액 및 필요경비계산 상세 명세서의 ⑬번란의 금액)을 적고, 취득 당시 가액을 매매사례가액, 감정가액, 환산취득가액 또는 기준시가에 의하는 경우에는 개산공제액을 적습니다.

- 13양도차익 (⑨-⑩-⑪-⑫)신고서식으로 복귀

- 양도가액에서 취득가액 등 필요경비를 공제한 금액입니다.

- (고가주택의) 과세대상 양도차익

- 14장기보유특별공제신고서식으로 복귀

- 토지·건물 및 조합원입주권(조합원으로부터 취득한 것은 제외)에 대하여 다음의 보유기간에 따른 공제율을 곱하여 계산하며, 국외자산은 해당되지 않습니다.

- 1세대1주택 : 2년이상 거주하고 3년이상 보유시 24%, 매년 8%씩 추가 공제하며 10년 이상은 80% 한도로 공제 (소득세법 §95② 표2)

- 1세대1주택 외 : 3년이상 보유시 6%, 매년 2%씩 추가 공제하며 15년 이상은 30% 한도로 공제 (소득세법 §95② 표1)

- 준공공임대주택 : 10년이상 계속 임대한 후 양도하는 경우 70% 공제 (조세특례제한법 §97의3)

- 장기임대주택 : 6년 이상 임대한 후 양도하는 경우 소득세법 §95② 표1의 공제율에 임대기간 6년 이상 2%, 7년 이상 4%, 8년 이상 6%, 9년 이상 8%, 10년 이상 10%를 추가공제 (조세특례제한법 §97의4)

- 일반공제

장기보유특별공제 일반공제 : 보유기간 정보 보유기간 3년~ 4년~ 5년~ 6년~ 7년~ 8년~ 9년~ 10년~ 11년~ 12년~ 13년~ 14년~ 15년~ 1세대1주택

(2년 이상 거주)24% 32% 40% 48% 56% 64% 72% 80% 1세대 1주택 외 6% 8% 10% 12% 14% 16% 18% 20% 22% 24% 26% 28% 30% - 장기보유특별공제 조세특례제한법상의 임대주택 공제율

조세특례제한법상의 임대주택 공제율 : 임대기간 정보 임대기간 6년 ~ 7년 7년 ~ 8년 8년 ~ 9년 9년 ~ 10년 10년~ 장기일반민간임대주택

(조특법§97의3)- - 50% 70% 장기임대주택

(조특법§97의4)추가 2% 추가 4% 추가 6% 추가 8% 추가 10%

- 일반공제

- 토지·건물 및 조합원입주권(조합원으로부터 취득한 것은 제외)에 대하여 다음의 보유기간에 따른 공제율을 곱하여 계산하며, 국외자산은 해당되지 않습니다.

- 15양도소득금액 (⑬-⑭)신고서식으로 복귀

양도가액에서 취득가액 등 필요경비를 공제하고, 그 금액에서 장기보유특별공제액을 공제한 금액입니다.

- 16세액감면대상신고서식으로 복귀

양도소득세액 감면을 「소득세법」 제90조제1항(세액감면방식)을 적용하여 계산하는 경우 양도자산의 감면소득금액을 적습니다.

- 17소득금액감면대상신고서식으로 복귀

양도소득세액 감면을 「소득세법」 제90조제2항(소득금액 차감방식)을 적용하여 계산하는 경우 양도자산의 감면소득금액을 적습니다.

- 18감면종류 및 감면율신고서식으로 복귀

양도소득세 감면규정 및 감면율을 적습니다(감면신청서는 별도로 작성하여 제출해야 합니다).

기준시가

- 19건물란신고서식으로 복귀

- 다음의 구분에 따른 양도 당시 금액입니다.

- 일반건물 : 국세청장이 고시한 금액(건물 ㎡당 가액)에 건물면적(전용+공용)을 곱하여 계산한 금액.

- 오피스텔·상업용건물 : 국세청장이 고시한 금액(토지+건물)에 건물면적(전용+공용)을 곱하여 계산한 금액

- 개별·공동주택 : 국토교통부장관이 토지·건물을 함께 일괄하여 평가 고시한 금액

- 다음의 구분에 따른 양도 당시 금액입니다.

- 20토지란신고서식으로 복귀

양도시 개별공시지가에 면적을 곱하여 계산한 금액.

- 21건물란신고서식으로 복귀

⑲ 건물란과 동일하게 취득 당시 금액입니다(최초 고시일 전에 취득한 경우에는 최초 고시금액을 취득 시로 환산한 가액)

- 22토지란신고서식으로 복귀

취득시 개별공시지가에 면적을 곱하여 계산한 금액(취득일이 ’90.8.29. 이전인 경우에는 ’90.1.1. 기준 개별공시지가를 토지등급에 의해 취득 시로 환산한 가액)

- 1세율구분신고서식으로 복귀