국세청

알기 쉬운 양도소득세

양도소득세 신고가이드

양도소득세 신고가이드-

양도소득세 신고서식 작성요령

-

03양도소득과세표준 신고 및 납부계산서

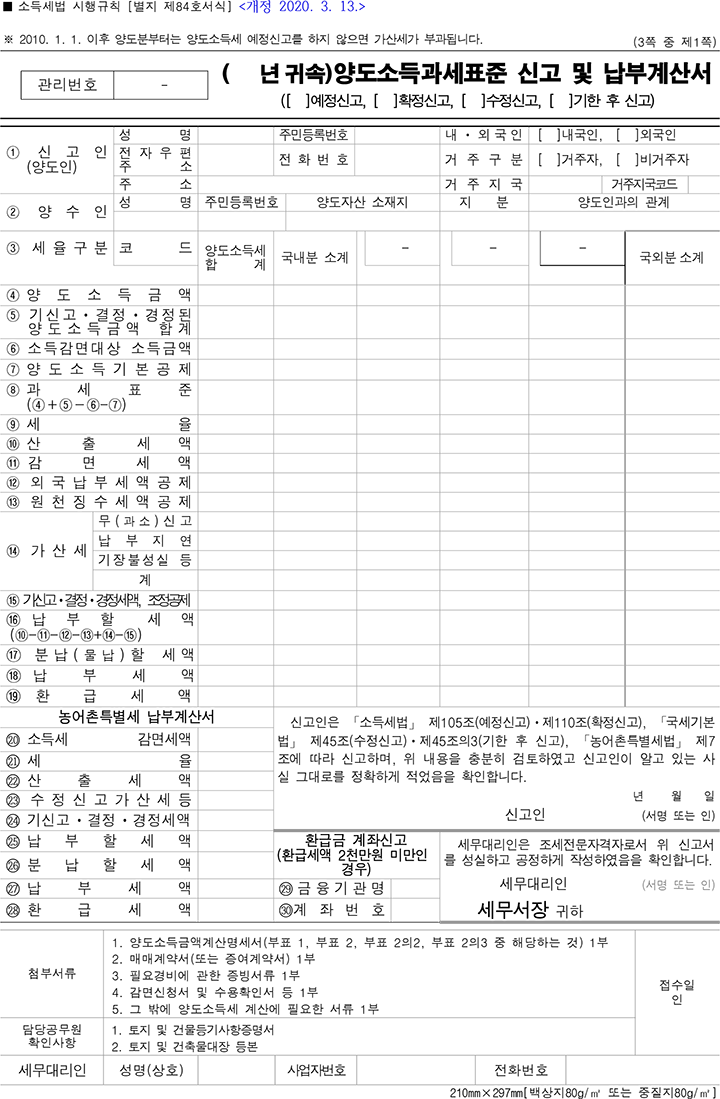

- 1신고인(양도인)신고서식으로 복귀

- 성명란은 외국인이면 영문으로 적되 여권에 기록된 영문성명 전부(full name)를 적습니다.

- 주민등록번호란은 국내거소신고번호를 부여받은 재외국민 또는 외국국적동포이면 국내거소신고증상의 국내거소신고번호를 적고, 외국인이면 외국인등록표상의 외국인등록번호를 적으며, 상기 번호을 부여받지 않은 경우에는 여권번호를 적습니다.

- 내·외국인 및 거주구분의 □안에 "√"표시를 하고, 거주지국 및 거주지국코드는 양도인이 비거주자에 해당하는 경우에 국제표준화기구(ISO)가 정한 국가별 ISO코드 중 국명 약어 및 국가코드를 적습니다.

- 2양수인신고서식으로 복귀

양도물건별로 적되, 양수인이 공동으로 양수한 경우에는 양수인별 지분을 적고, 양수인이 다수인 경우에는 별지로 작성합니다. 양수인이 외국인인 경우 주민등록번호란에는 ①을 참고하여 외국인등록번호 등을 적습니다.

※ 양도인과의 관계 예시 : 타인, 배우자, 자, 부모, 형제자매, 조부모, 손자·손녀 등 - 3세율구분신고서식으로 복귀

- 양도소득금액계산명세서의 세율구분코드가 같은 자산을 합산하여 적되, 주식의 경우에는 주식양도소득금액계산명세서(별지 제84호서식 부표 2)의 ③ 주식종류코드란의 세율이 같은 자산(기타자산 주식 및 국외주식은 제외합니다)을 합산하여 적습니다.

세율구분 : 세율구분, 코드, 세율 정보 세 율 구 분 코 드 세 율 국내 자산 1. 「소득세법」 제94조제1항제1호 및 제2호(토지·건물 및 부동산에 관한 권리)

가. 일반세율 적용 토지·건물 및 부동산에 관한 권리 1-10 6~42% 나. 1년 이상 2년 미만 보유 토지·건물 및 부동산에 관한 권리(주택 및 조합원입주권 제외) 1-15 40% 다. 1년 미만 보유 토지·건물 및 부동산에 관한 권리(주택 및 조합원입주권 제외) 1-20 50% 라. 1년 미만 보유 주택 및 조합원입주권 1-40 40% 마. 미등기 양도 1-30 70% 바. 1세대3주택이상에 해당하는 주택(부수토지 포함), ’09.1.1.~’09.3.15. 취득 및 양도분 1-25 45% 사. 1세대가 주택과 조합원입주권수의 합이 3이상인 경우의 주택, ’09.1.1. ~ ’09.3.15. 취득 및 양도분 1-28 45% 아. 일반세율에 10%p 가산하는 세율을 적용하는 비사업용토지, 비사업용토지 과다보유법인 주식 1-11 16~52% 자. 1년 이상 2년 미만 보유 비사업용토지 1-35 40% 차. 1년 미만 보유 비사업용토지 1-36 50% 카. 일반세율에 20%p 가산하는 세율을 적용하는 지정지역 내 비사업용토지 (’18.1.1. 이후 양도분) 1-31 26~62% 타. 1년 이상 2년 미만 보유 지정지역 내 비사업용토지(’18.1.1. 이후 양도분) 1-37 40% 파. 1년 미만 보유 지정지역 내 비사업용토지(’18.1.1. 이후 양도분) 1-38 50% 하. 비사업용토지, ’09.1.1. ~ ’09.3.15. 취득 및 양도분 1-26 60% 거. 비사업용토지, ’09.3.16. ~ ’12.12.31. 취득하여 양도분 1-10 6~42% 너. 일반세율에 10%p 가산하는 세율을 적용하는 지정지역 내 1세대3주택 이상에 해당하는 주택 또는 주택과 조합원입주권 수의 합이 3이상인 경우(~’18.3.31. 양도분) 1-71 16~52% 더. 1년 미만 보유 지정지역 내 1세대3주택 이상에 해당하는 주택 또는 주택과 조합원입주권 수의 합이 3이상인 경우(~’18.3.31. 양도분) 1-73 40% 러. 조정대상지역 내 주택의 입주자로 선정된 지위(’18.1.1. 이후 양도분) 1-21 50% 머. 일반세율에 10%p 가산하는 세율을 적용하는 조정대상지역 내 주택으로서 1세대2주택에 해당하는 주택(’18.4.1. 이후 양도분) 1-51 16~52% 버. 1년 미만 보유 조정대상지역 내 주택으로서 1세대2주택에 해당하는 주택 (’18.4.1. 이후 양도분) 1-53 40% 서. 일반세율에 10%p 가산하는 세율을 적용하는 조정대상지역 내 주택으로서 1세대가 주택과 조합원입주권을 각각 1개씩 보유한 경우의 해당 주택(’18.4.1. 이후 양도분) 1-52 16~52% 어. 1년 미만 보유 조정대상지역 내 주택으로서 1세대가 주택과 조합원입주권을 각각 1개씩 보유한 경우의 해당 주택(’18.4.1. 이후 양도분) 1-54 40% 저. 일반세율에 20%p 가산하는 세율을 적용하는 조정대상지역 내 주택으로서 1세대3주택에 해당하는 주택(’18.4.1. 이후 양도분) 1-55 26~62% 처. 1년 미만 보유 조정대상지역 내 주택으로서 1세대3주택에 해당하는 주택(’18.4.1. 이후 양도분) 1-57 40% 커. 일반세율에 20%p 가산하는 세율을 적용하는 조정대상지역 내 주택으로서 1세대가 주택과 조합원입주권을 보유한 경우로서 그 수의 합이 3이상인 경우 해당 주택(’18.4.1. 이후 양도분) 1-56 26~62% 터. 1년 미만 보유 조정대상지역 내 주택으로서 1세대가 주택과 조합원입주권을 보유한 경우로서 그 수의 합이 3이상인 경우 해당 주택(’18.4.1. 이후 양도분) 1-58 40% 2. 「소득세법」 제94조제1항제3호(주식 또는 출자지분)

(상장, 비상장)

가. 중소기업 외의 법인의 대주주가 1년 미만 보유한 주식 1-70 30% 나. 중소기업법인주식(’16.1.1.이후 양도분부터 대주주제외) (1-62, 1-42) 10% 다. 중소기업 법인의 대주주 보유주식(’16.1.1.이후 양도분부터), 중소기업 외의 법인의 주식(’18.1.1.이후 양도분부터 대주주 제외) (1-61, 1-41) 20% 라. 중소기업 외의 법인의 대주주 보유주식(‘18. 1. 1.이후 양도분) (1-63) 20~25% 3. 「소득세법」 제94조제1항제4호(기타자산)

가. 주식 1-10 6~40% (’18.1.1.이후 6~42%) 나. 주식 외의 것 1-10 6~40% (’18.1.1.이후 6~42%) 다. 비사업용토지 과다보유법인 주식 ’09.1.1.~’09.3.15. 취득 및 양도분 1-27 60% 라. 비사업용토지 과다보유법인 주식(’09.3.16.∼’15.12.31. 양도분) 1-10 6~35% (’12.1.1.이후 6∼38%) 4. 「소득세법」 제94조제1항제5호(파생상품 등)

1-80

1-805% (’18.3.31. 이전)

5% (’18.3.31. 이전)5. 「조세특례제한법」 제98조(미분양주택에 대한 과세특례)

1-92 20% 6. 「소득세법」 제11절 거주자의 출국시 국내 주식등에 대한 과세특례(국외전출세)

1-93 20~25% 국외 자산 1. 「소득세법」 제118조의2제1호 및 제2호(토지·건물, 부동산에 관한 권리)

2-10 6~40% (’18.1.1.이후 6~42%) 2. 「소득세법」 제118조의2제3호(주식 또는 출자지분)

가. 중소기업의 주식 2-42 10% 나. 가목 외의 주식 2-41 20% 3. 「소득세법」 제118조의2제4호(파생상품 등)

2-80 10% 4. 「소득세법」 제118조의2제5호(기타자산)

가. 주식 2-10 6~40% (’18.1.1.이후 6∼42%) 나. 주식 외의 것 2-10 6~40% (’18.1.1.이후 6~42%)

- 양도소득금액계산명세서의 세율구분코드가 같은 자산을 합산하여 적되, 주식의 경우에는 주식양도소득금액계산명세서(별지 제84호서식 부표 2)의 ③ 주식종류코드란의 세율이 같은 자산(기타자산 주식 및 국외주식은 제외합니다)을 합산하여 적습니다.

- 4양도소득금액신고서식으로 복귀

별지 제84호 서식 취득가액 및 필요경비계산 상세 명세서의 ⑮번란의 금액을 세율구분별 합계하여 계산합니다.

- 5기신고·결정·경정된 양도소득금액 합계 신고서식으로 복귀

기신고, 무신고결정·경정된 경우의 양도소득금액(누계금액)을 말함.

- 6소득감면대상 소득금액신고서식으로 복귀

양도소득세액 감면을 「소득세법」 제90조제2항(소득금액 차감방식)을 적용하여 계산하는 경우 양도자산의 감면소득금액을 적습니다.

- 7양도소득기본공제신고서식으로 복귀

- 해당 과세기간의 양도소득금액에서 인별, 자산별로 각각 연간 250만원을 공제됩니다.(최고 1,250만원까지 공제 가능)

양도소득기본공제 : 양도자산, 양도소득 기본공제액 정보 양도자산 양도소득 기본공제액 국내 (소득세법 §103) 부동산(특정주식 등 포함) 2,500,000 주식 등 2,500,000 국외 (소득세법 §118의7) 부동산(특정주식 등 포함) 2,500,000 주식 등 2,500,000 국내 · 외 파생상품 2,500,000 계 12,500,000

- 해당 과세기간의 양도소득금액에서 인별, 자산별로 각각 연간 250만원을 공제됩니다.(최고 1,250만원까지 공제 가능)

- 8과세표준 (④+⑤-⑥+⑦)신고서식으로 복귀

양도소득금액에서 양도소득기본공제를 한 금액입니다.

- 9세율신고서식으로 복귀

- 보유기간 1년미만 : 50%

- 조정대상지역 내 주택분양권 : 50%(단, 무주택 세대 등은 제외)

- 보유기간 1년 이상 2년 미만(주택 및 조합원 입주권 1년이상) : 40%

비사업용토지를 1년이상 2년미만 보유시에는 40%와 비사업용토지세율을 적용하여 계산한 세액 중 큰 세액 적용 - 보유기간 2년 이상(주택 및 조합원입주권 1년이상)

보유기간 2년 이상(주택 및 조합원입주권 1년이상) 세율 : 과세표준, 세율, 속산표 정보 과세표준 세율 속산표 1,200만원 이하 6% 과세표준 × 6% 1,200만원 초과 4,600만원 이하 15% (과세표준 × 15%) - 108만원 4,600만원 초과 8,800만원 이하 24% (과세표준 × 24%) - 522만원 8,800만원 초과 1억 5천만원 이하 35% (과세표준 × 35%) - 1,490만원 1억 5천만원 초과 3억원 이하 38% (과세표준 × 38%) - 1,940만원 3억 초과 5억원 이하 40% (과세표준 × 40%) - 2,540만원 5억원 초과 42% (과세표준 × 42%) - 3,540만원 - 비사업용토지

비사업용토지 세율 : 과세표준, 세율, 속산표 정보 과세표준 세율 속산표 1,200만원 이하 16% 과표 × 16% 1,200만원 초과 4,600만원 이하 25% (과표 × 25%) - 108만원 4,600만원 초과 8,800만원 이하 34% (과표 × 34%) - 522만원 8,800만원 초과 1억 5천만원 이하 45% (과표 × 45%) - 1,490만원 1억 5천만원 초과 3억원 이하 48% (과표 × 48%) - 1,940만원 3억원 초과 5억원 이하 50% (과표 × 50%) - 2,540만원 5억원 초과 52% (과표 × 52%)- 3,540만원 - 미등기자산 70%

- 10산출세액신고서식으로 복귀

과세표준(⑧)에 세율(⑨)을 곱하여 계산한 금액입니다.

- 11감면세액신고서식으로 복귀

「소득세법」 제90조제1항(세액감면방식)에 따라 계산한 세액

- 12외국납부세액공제신고서식으로 복귀

거주자가 국외자산의 양도로 그 자산에 대해 해당 외국에서 양도소득세를 부담하는 경우 세액공제

- 13원천징수세액공제신고서식으로 복귀

비거주자의 양도소득에 대하여 양수인이 원천징수한 세액

- 14가산세신고서식으로 복귀

- 법정신고기한까지 신고하지 않았거나 납부할 세액을 신고할 세액보다 적게 신고한 경우 등에 부과됩니다.

- 신고불성실 : 산출세액에 일반무신고 20%, 부당무신고 40%, 일반과소신고 10%, 부당과소신고 40% 계산

- 납부지연 : 납부할세액에 1일 3/10,000 계산(2019. 2. 12. 이후 1일 2.5/10,000)

- 기장불성실가산세 : 환산가액 적용에 따른 가산세(취득가액의 5%), 국외전출자 국내주식등의 보유현황 미신고 가산세(주식 등의 액면금액 또는 출자가액의 2%)등

- 법정신고기한까지 신고하지 않았거나 납부할 세액을 신고할 세액보다 적게 신고한 경우 등에 부과됩니다.

- 15기신고·결정·경정세액신고서식으로 복귀

기신고세액(누계금액으로서 납부할 세액을 포함), 무신고결정·경정된 경우의 총결정세액(누계금액을 말함)을 말합니다.

- 16납부할 세액 (⑩-⑪-⑫-⑬+⑭-⑮)신고서식으로 복귀

기신고세액(누계금액으로서 납부할 세액을 포함), 무신고결정·경정된 경우의 총결정세액(누계금액을 말함)을 말합니다.

- 17⑱ ⑲ 분납(물납)할세액, 납부세액, 환급세액신고서식으로 복귀

- 1신고인(양도인)신고서식으로 복귀