국세청

알기 쉬운 양도소득세

양도소득세 신고가이드

양도소득세 신고가이드-

양도소득세 신고서식 작성사례 - 기타신고 사례

-

03[사례] 골프회원권을 양도한 경우로서 양도 및 취득에 대한 실지거래가액이 있는 경우

자료내용

- 골프회원권 현황

- 회원권 내용 : 경기도 남양주 소재 ◇◇컨트리클럽 골프회원권 1개

- 양도일자 : 2020. 1. 15.

- 취득일자 : 2015. 5. 1.

- 실지거래가액 및 필요경비

- 양도가액 300,000,000원(발행회사에 반환하고 입회보증금 300,000,000원 반환받음)

- 취득가액 250,000,000원

- 수수료 2,500,000원

자료의 특성

- 양도자는 예정신고기한(2020.3.31.)까지 실지거래가액으로 신고·납부(분납 세액은 분납기한내 납부)

- 골프회원권 발행당시 입회보증금은 300,000,000원임

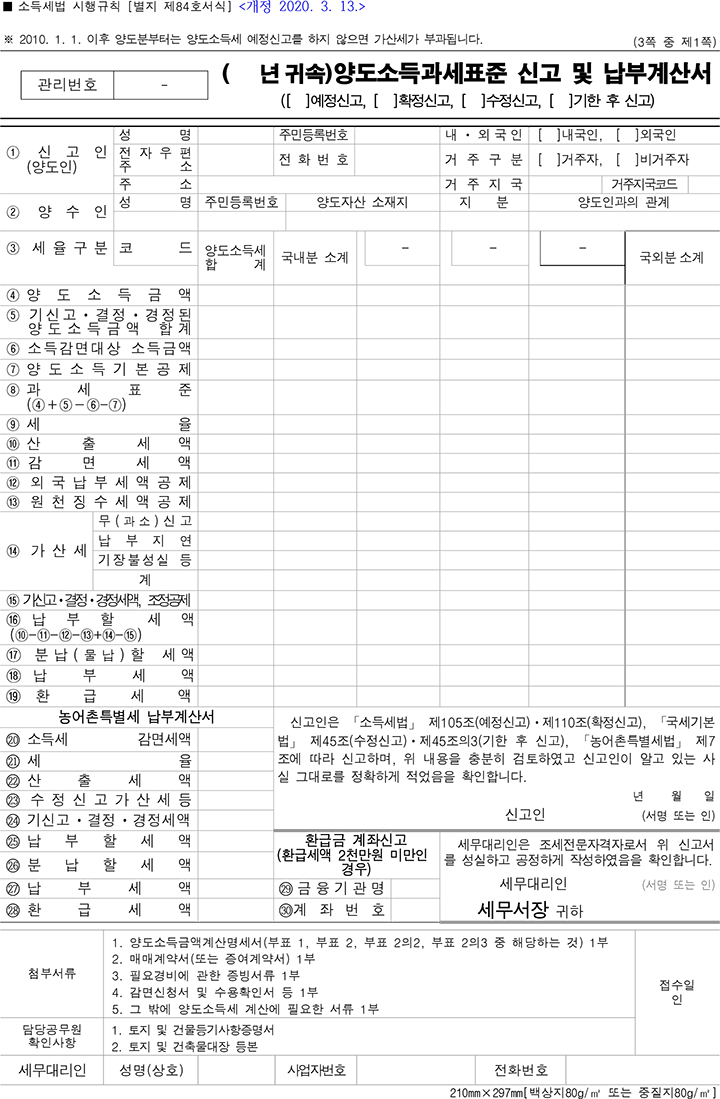

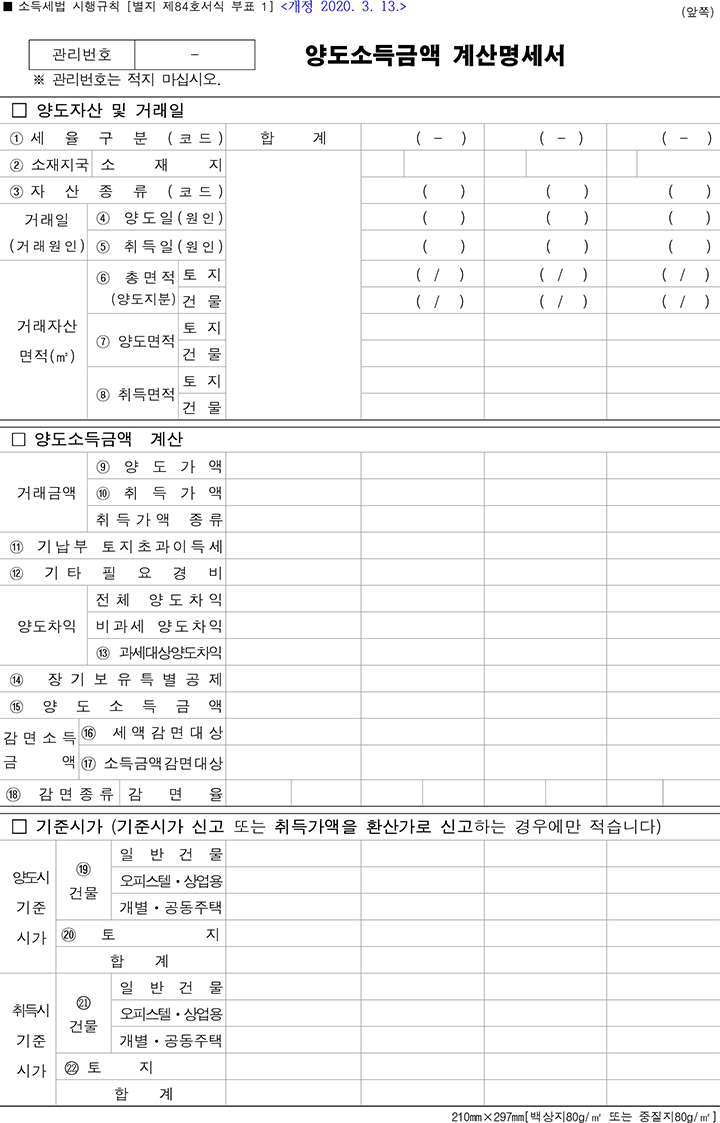

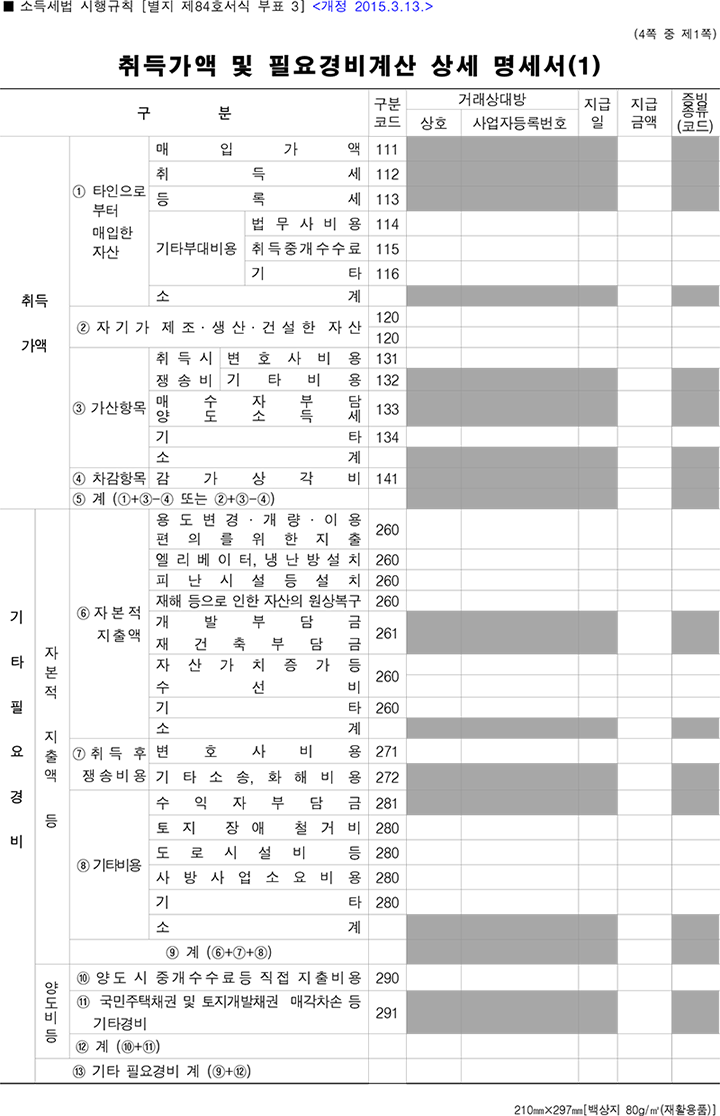

작성 시 주의사항

- 서식 뒷면에 있는 작성요령을 참고하여 기재하십시오.

- 2007년부터는 모든 부동산의 양도신고는 실지거래한 가액으로 신고하여야 합니다.

- 신고서는 아래의 순서로 작성하는 것이 편리합니다.

- ① 양도소득금액계산명세서

- ② 양도소득과세표준 신고 및 자진납부계산서

- 양도소득세 및 지방소득세 납부서는 주요서식 작성요령을 참고하여 작성한 후 양도소득세 신고기한 내에 납부하여야 가산세 등 불이익을 받지 않습니다.

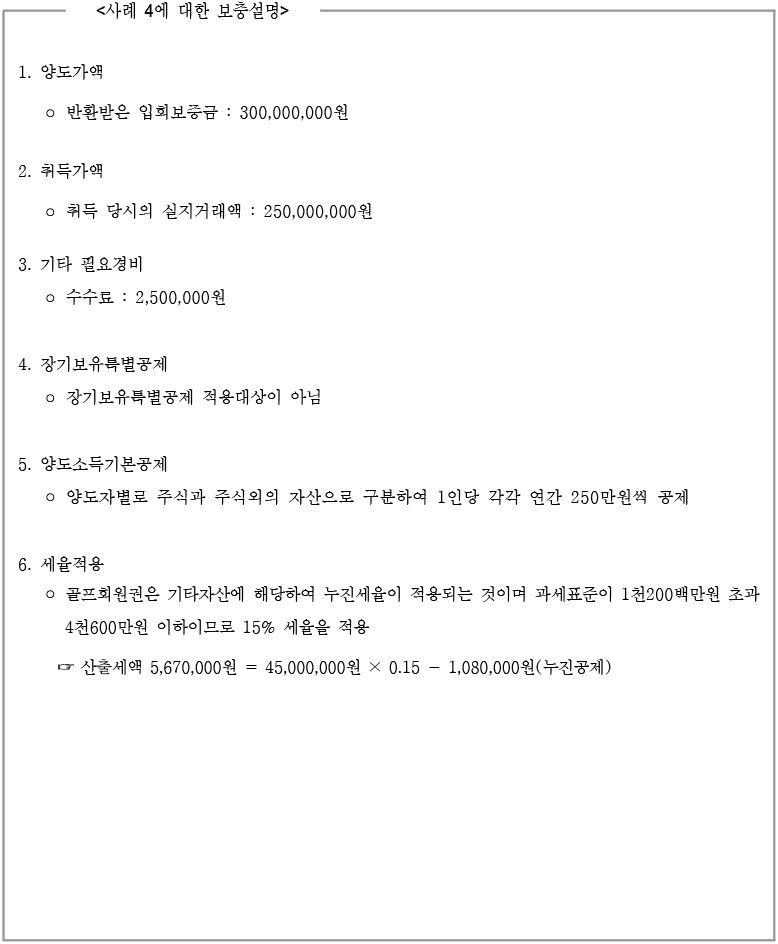

1. 양도가액

반환받은 입회보증금 : 300,000,000원

2. 취득가액

취득 당시의 실지거리액 : 250,000,000원

3. 기타 필요경비

수수료 : 2,500,000원

4. 장기보유특별공제

장기보유특별공제 적용대상이 아님

5. 양도소득기본공제

양도자별로 주식과 주식외의 자산으로 구분하여 1인당 각각 연간 250만원씩 공제

6. 세율적용

골프회원권은 기타자산에 해당하여 누진세율이 적용되는 것이며 과세표준이 1천 200백만원 초과 4천 600만원 이하이므로 15% 세율을 적용 ☞ 산출세액 5,670,000원 = 45,000,000원 × 0.15 - 1,080,000원(누진공제)

- 골프회원권 현황