![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.

비과세가 적용되지 않는 1주택 양도 후 남은 1주택의 비과세 보유기간은 1주택이 된 날(B주택 양도일) 부터 계산함

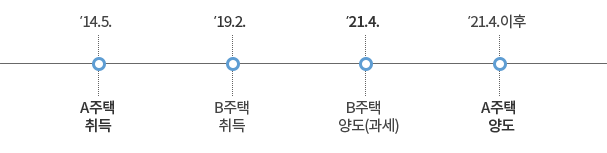

(사례) B주택 양도일부터 A주택의 비과세 보유기간 계산

A주택 취득

'21.4.

B주택 양도(과세)A주택 취득

< 시행시기 > ’21.1.1.이후 양도분부터 적용

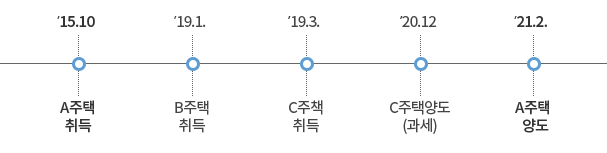

남은 2주택이 일시적 2주택이 된 경우 양도하는 종전주택의 비과세 보유기간은 종전주택 취득일부터 계산함

(사례) 남은 A, B주택이 일시적 1세대 2주택에 해당하는 경우 A주택의 비과세 보유기간 계산은 취득일부터 계산

< 시행시기 > ’21.1.1.이후 양도분부터 적용

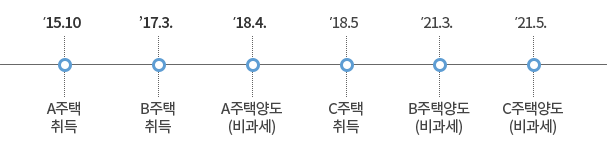

처음부터 일시적 1세대 2주택으로 비과세 적용을 받은 경우 비과세 보유기간은 양도하는 주택의 취득일부터 계산함

(사례) A, B, C주택의 취득일부터 보유기간을 계산

'15.10.

A주택 취득'17.3.

B주택 취득18.4.

A주택양도(비과세)< 시행시기 > ’21.1.1.이후 양도분부터 적용

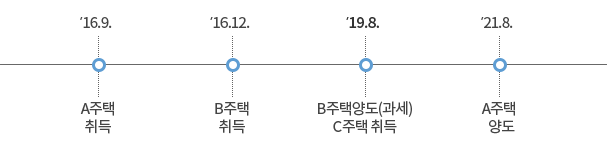

새로운 주택을 취득하여 일시적 1세대 2주택이 된 경우에는 1주택이 된 날부터 보유기간을 계산함

(사례) B주택 양도하고 2년 경과 후 A주택 양도시 일시적 1세대 2주택 비과세 적용 가능

'16.9. A 주택 취득

19.8.

B주택양도(과세)C주택 취득비과세가 적용되지 않는 1조합원입주권을 양도 후 남은 1주택의 비과세 보유기간은 1주택이 된 날부터 계산함

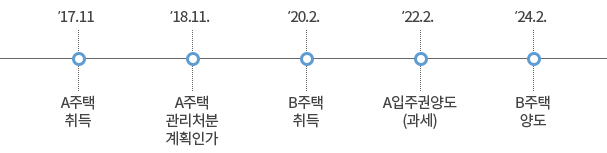

(사례) A조합원입주권 양도일부터 B주택의 비과세 보유기간을 계산함

'17.11. A주택 취득

< 시행시기 > ’21.1.1.이후 양도분부터 적용

’18.9.13. 이전에 취득 계약 및 계약금 지급 여부는 당초 남편 명의의 계약당시를 기준으로 판단하므로 3년을 적용함

거주주택에 대한 1세대 1주택 비과세 특례는 생애 최초 한 번만 적용되나,’19.2.12.전에 취득한 거주주택(B)은 1세대 1주택 비과세 특례 적용이 가능하며, 그 특례의 범위는 직전 거주주택(A) 양도일 이후의 기간분에 대해서만 비과세가 적용됨

* 2주택자 기본세율+10%p, 3주택 이상자 기본세율+20%p 가산

* 신규주택 취득일 이후 갱신된 임대차계약 기간은 인정되지 않음

페이지에서 제공하는 정보에 대하여 만족하셨습니까?