![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

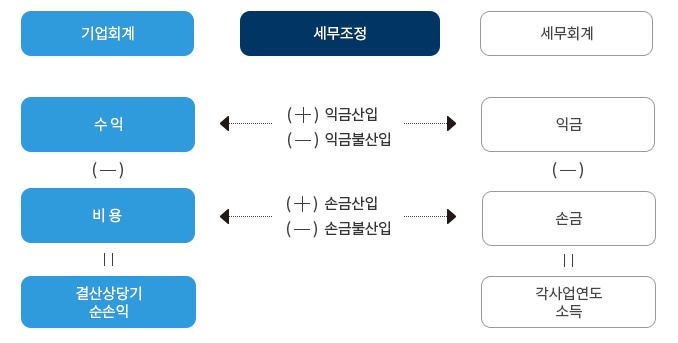

기업이 일반적으로 공정·타당하다고 인정되는 기업회계기준에 의하여 작성한 재무제표상의 당기순손익을 기초로 하여 세법의 규정에 따라 익금과 손금을 조정함으로써 정확한 과세소득을 계산하기 위한 일련의 절차를 말합니다.

기업회계

세무조정

세무회계

결산조정항목(예시)

* 조세특례제한법 부칙§4(제10068호, ’10.3.12.) 적용자산(’04.1.1. 이후 신고분부터), 한국채택국제회계기준 적용법인의 유형자산 및 내용연수 비한정 무형자산은 신고조정 가능(’10.12.30.이 속하는 사업연도부터)

* 외부감사를 받는 비영리법인의 경우 신고조정 가능

* 한국채택국제회계기준을 적용하는 법인에 한해 이익처분에 의한 신고조정 가능

신고조정항목(예시)

* 1∼3호:해당 사업연도에 설립된 법인의 경우에는 해당 사업연도의 수입금액을 1년으로 환산한 금액을 직전 사업연도의 수입금액으로 봅니다.

※ 「주식회사의 외부감사에 관한 법률」제2조에 따른 외부감사 대상 법인의 경우 전자신고를 통하여 법인세를 신고하는 때에는 그 신고서에 대표자가 서명날인하여 서면으로 납세지 관할세무서장에게 제출하여야 합니다.(2013.2.15. 후 신고하는 분부터 적용)

페이지에서 제공하는 정보에 대하여 만족하셨습니까?