투자확대 우수기업에 대한 세정지원 안내

세정지원 대상

2020과세연도 수입금액이 1,500억원 미만(자산총액 2,000억원 이상 법인 또는 전문인적용역제공 법인(개인)의 경우 500억원 미만)인 「조특법」상 중소기업으로서 2021과세연도 투자금액이 수입금액의 10% 이상인 사업자 중 2022과세연도에 투자금액을 2021과세연도 대비 10%․20% 이상 늘릴 계획이 있어 ‘투자확대계획서’를 제출하고 그 계획을 이행하는 사업자(법인 및 개인 사업자)

중소기업은 2020과세연도(’20년 1∼12월 중 과세연도 종료)를 기준으로 판단, 중소기업 기준 초과 후 3개 과세연도까지 중소기업으로 보는 유예규정(조특법 시행령§2②) 미적용

투자금액은 조특법 제5조, 제24조, 제25조, 제25조의4, 제25조의5에 해당하는 투자금액

단, 조특법 제24조를 제외한 특정시설투자세액공제는 ’21년 투자분까지만 적용 가능

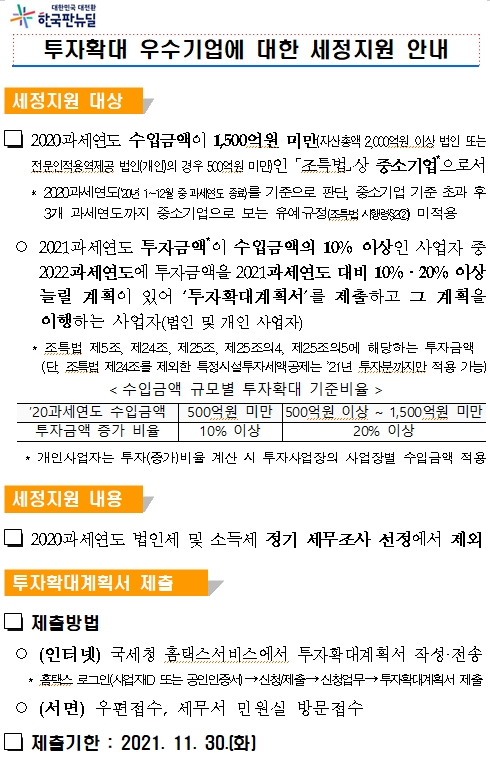

수입금액 규모별 투자확대 기준비율

2020과세연도 수입금액 500억 미만은 투자금액 증가 비율이 10%이상

2020과세연도 수입금액 500억 이상 1,500억원 미만은 투자금액 증가 비율이 20%이상

개인사업자는 투자(증가)비율 계산 시 투자사업장의 사업장별 수입금액 적용

세정지원 내용

2020과세연도 법인세 및 소득세 정기 세무조사 선정에서 제외

투자확대계획서 제출

제출방법

인터넷은 국세청 홈택스서비스에서 투자확대계획서 작성·전송

홈택스 로그인(사업자ID 또는 공인인증서)에서 신청/제출, 신청업무, 투자확대계획서 제출

서면은 우편접수, 세무서 민원실 방문접수

제출기한은 2021년 11월30일 화요일까지