![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

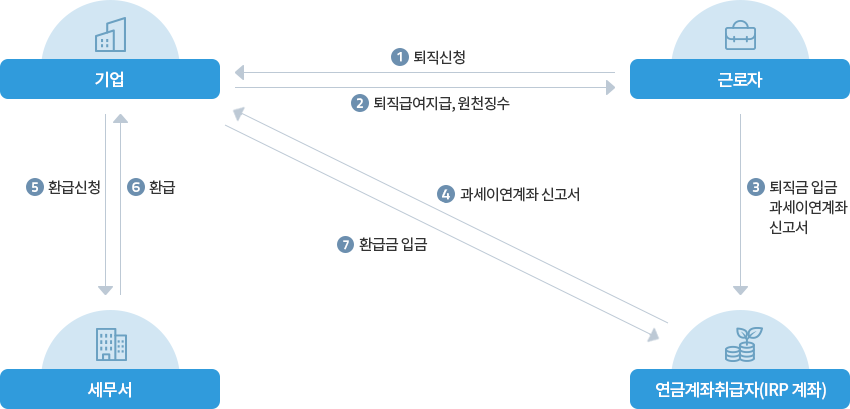

이연퇴직소득세 환급신청 절차

이연퇴직소득 세액정산 시 기납부세액 범위 기획재정부 소득세제과-169, 2020.4.30.

「소득세법」 제146조 제2항에 따른 이연퇴직소득이 있으며, 해당 이연퇴직소득이 「소득세법」 제148조 제1항 본문의 각호의 퇴직소득에 해당하는 경우에도 「소득세법」 제148조 및 같은 법 시행령 제203조 제1항 및 제2항에 따라 퇴직소득세액을 정산할 수 있는 것입니다.

다만, 경정청구 환급세액 계산 시 산출세액에서 차감하는 기납부세액에는 이연퇴직소득세는 제외하는 것입니다.

또한, 이연퇴직소득세액을 포함한 퇴직소득세액 정산 경정청구에 대하여 이연퇴직소득세액이 경정되는 경우 관할 세무서장은 경정된 이연퇴직소득세액을 정산 대상이 되는 이연퇴직소득이 있는 연금계좌 취급자에게 통보하여야 하는 것입니다.

페이지에서 제공하는 정보에 대하여 만족하셨습니까?