이자소득만 있는 비영리법인 법인세 신고 안내

『이자소득만 있는 비영리법인』은

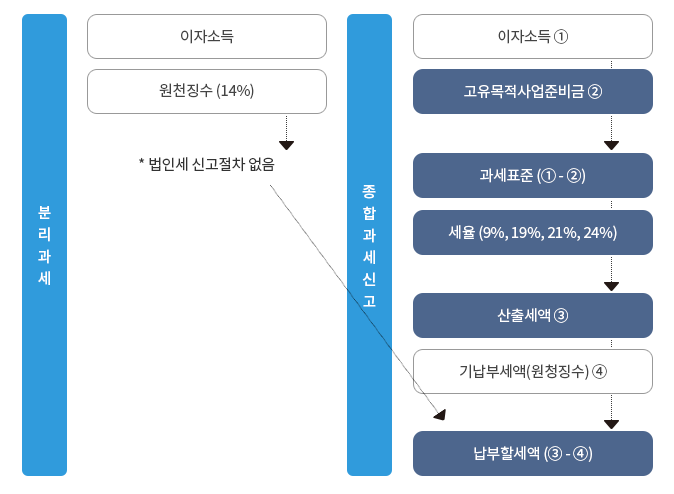

- 1별도로 법인세 과세표준 신고를 하지 아니하고도 이자소득을 수령할 때마다 원천징수된 법인세로 법인세 납세의무가 종결되거나 (분리과세 원천징수방법)

- 2당해 사업년도 중에 수입한 이자를 합계하여 별도의 신고절차를 밟는 방법 중 하나를 선택할 수 있습니다. (종합과세 신고·납부 방법)

- → 과세표준 신고를 하지 아니한 이자소득에 대하여는 수정신고 또는 경정 등에 의하여 과세표준에 포함할 수 없습니다. (법인세법 시행령§99②)

분리과세

- 이자소득

- 원천징수(14%)

- 법인세 신고절차 없음

- 납부할세액(③-④)

종합과세신고

- 이자소득①

- 고유목적사업준비금②

- 과세표준(①-②)

- 세율(9%, 19%, 21%, 24%)

- 산출세액③

- 기납부세액(원천징수)④

- 납부할세액(③-④)

법인세 신고납부 방법(종합과세 신고·납부)

- 당해 사업연도에 지급받은 이자를 합계하여 법인세를 신고하고자 하는 법인은 사업연도 종료일이 속하는 달의 말일부터 3월이내에

- 「법인세·농어촌특별세 과세표준 및 세액신고서(이자소득만이 있는 비영리법인 신고용)」(별지 56호 서식)를 작성하여 제출하여야 합니다.

* 붙임작성요령 참고

- 당해 연도에 수입한 이자수입금액은 추후 고유목적사업이나 법법 제24조 제3항 제1호에 따른 기부금으로 사용하기 위하여 전액을 “고유목적사업준비금”으로 비용계상 할 수 있으며

- 그 금액은 5년 이내에 고유목적사업에 사용하거나 법법 제24조 제3항 제1호에 따른 기부금으로 사용하여야 합니다.

- 이자소득을 지급받을 때에 원천징수당한 법인세는 예납적인 원천징수에 해당되므로 법인세 신고시에 산출세액에서 공제할 수 있습니다.

신고시 제출할 서류

- 1이자소득만 있는 비영리법인의 법인세・농어촌특별세 과세표준 및 세액신고서(법규칙 별지 56호 서식)

- 2고유목적사업준비금 조정명세서(법규칙 별지 27호 서식)(갑)(을)

- 3원천납부세액명세서(법규칙 별지 제10호 서식(갑)(을)) 내지 농어촌특별세과세대상감면세액합계표(법규칙 별지 제13호 서식)

작성사례

신고에 관하여 더 자세하게 알고 싶은 사항은 국세청 국세상담센터 Tel.126(국번없이)나 가까운 세무관서에 문의하시기 바랍니다.

#14-1. 비영리법인 신고안내_이자소득만 있는 비영리법인 신고서 작성사례.hwp [47KB]

#14-1. 비영리법인 신고안내_이자소득만 있는 비영리법인 신고서 작성사례.hwp [47KB]