국내에서 퇴직소득을 지급하는 원천징수의무자는 퇴직소득세를 원천 징수하여 그 징수일이 속하는 달의 다음 달 10일까지 납부하여야 함

확정급여형 퇴직연금제도(DB형)

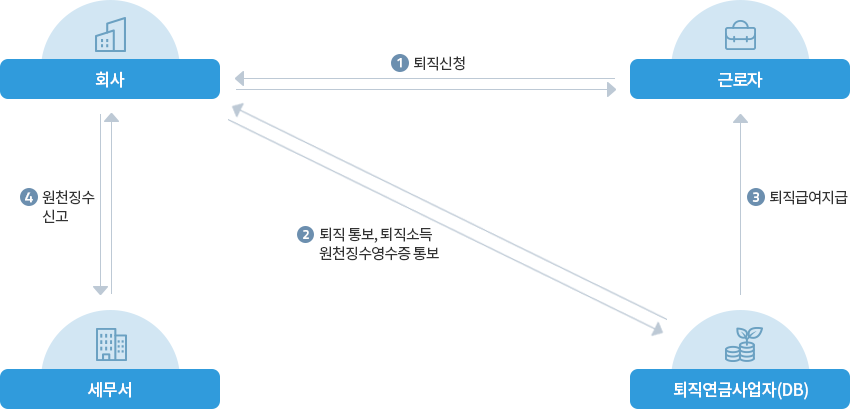

적립금과 운용수익 귀속자가 사용자(회사)이고 퇴직연금사업자는 회사를 대신하여 퇴직급여를 지급할 뿐이므로 확정급여형퇴직연금제도에서 퇴직금을 지급할 경우 회사가 원천징수함

확정급여형 퇴직연금제도

1. 퇴직신청 : 근로자가 회사에게

2. 퇴직 통보, 퇴직소득 원천징수 영수증 통보 : 회사가 퇴직연금사업자(DB)에게

3. 퇴직급여지급 : 퇴직연금사업자(DB)가 근로자에게

4. 원천징수신고 : 회사가 세무서에게

확정기여형 퇴직연금제도(DC형)

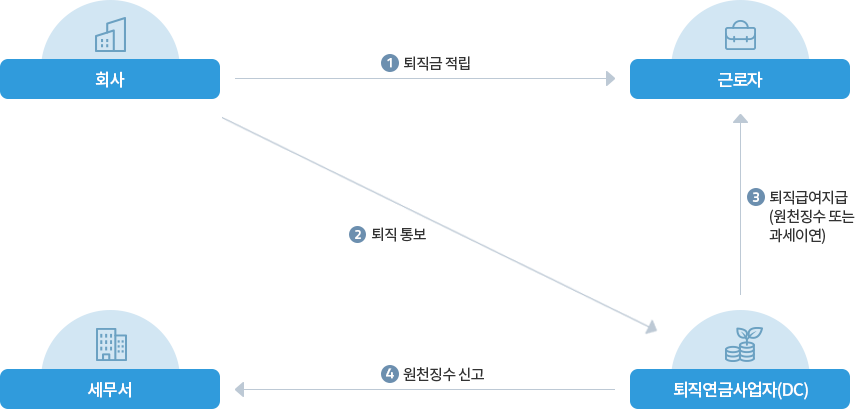

회사의 퇴직금 적립과 동시에 퇴직금 지급의무가 퇴직연금사업자에게 위임되고, 퇴직연금사업자는 근로자의 지시에 따라 적립금을 운용하다가 근로자 퇴직 시 퇴직금을 지급하면서 원천징수함

확정기여형 퇴직연금제도

1. 퇴직금 적립 : 회사가 근로자에게

2. 퇴직 통보 : 회사가 퇴직연금사업자(DC)에게

3. 퇴직급여지급(원천징수 또는 과세이연) : 퇴직연금사업자(DC)가 근로자에게

4. 원천징수 신고 : 퇴직연금사업자(DC)가 세무서에게

원천징수영수증 발급

퇴직소득을 지급하는 자는 그 지급일이 속하는 달의 다음 달 말일까지 그 퇴직소득의 금액과 그 밖에 필요한 사항을 적은 원천징수영수증을 퇴직소득을 지급받는 사람에게 발급

다만, 원천징수시기 이연(소득세법 제146 2항)에 따라 퇴직소득에 대한 소득세를 원천징수하지 아니한 때에는 사유를 함께 적어 발급

원천징수시기에 대한 특례(소득세법 제147조)

원천징수의무자가 1월부터 11월까지 퇴직한 사람의 퇴직소득을 해당 과세기간의 12월 31일까지 지급하지 아니한 경우에는 그 퇴직소득을 12월 31일에 지급한 것으로 보아 소득세를 원천징수

원천징수의무자가 12월에 퇴직한 사람의 퇴직소득을 다음 연도 2월 말일까지 지급하지 아니한 경우에는 그 퇴직소득을 다음 연도 2월 말일에 지급한 것으로 보아 소득세를 원천징수