![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

![]() 이 누리집은 대한민국 공식 전자정부 누리집입니다

이 누리집은 대한민국 공식 전자정부 누리집입니다

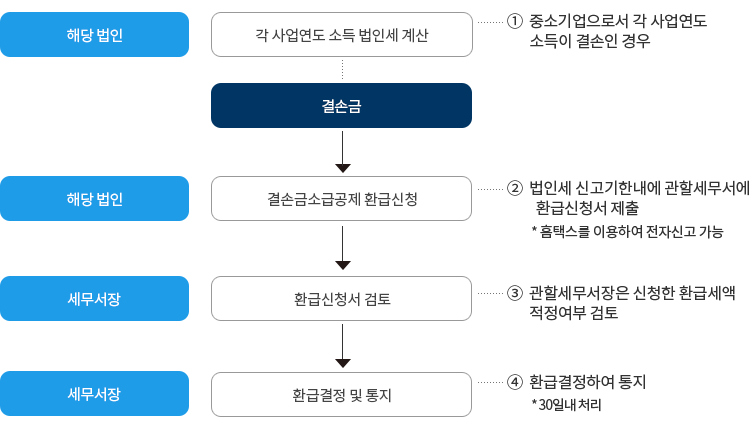

중소기업은 결손금을 차후 연도로 이월하여 공제하는 이월공제 방법 외에도 직전 사업연도의 소득에 대하여 과세된 법인세액를 한도로 결손금 소급공제에 의한 법인세 환급을 신청할 수 있습니다.

→ 「직전사업연도 법인세 산출세액」에는 토지 등 양도소득에 대한 법인세는 제외합니다.

산출세액:토지 등 양도소득에 대한 법인세를 제외

페이지에서 제공하는 정보에 대하여 만족하셨습니까?

#10-1. 결손금 소급공제 환급신청서 작성사례.hwp [20KB]

#10-1. 결손금 소급공제 환급신청서 작성사례.hwp [20KB]